Bất chấp những khó khăn mà đại dịch COVID-19 đang gây ra cho toàn bộ nền kinh tế của Việt Nam cũng như trên thế giới trong suốt 4 tháng qua, ngành Dược phẩm đang được đánh giá là lĩnh vực ít bị chịu ảnh hưởng nhất - hay thậm chí là đạt được sự tăng trưởng cao trong giai đoạn “tăm tối” của thế giới. Nhưng liệu có phải mọi thứ ngành Dược đang trải qua đều “màu hồng” hết không? Việc Trung Quốc và Ấn Độ - 2 phân xưởng dược phẩm lớn nhất thế giới bị ảnh hưởng nặng nề bởi dịch COVID-19, đặc biệt là Trung Quốc đã tác động như thế nào tới tình trạng thiếu nguyên liệu dược phẩm tạm thời trong thời gian ngắn hạn của Việt Nam? Hãy cùng MarketingAI đi tìm câu trả lời trong bài viết dưới đây - và cùng nhìn lại tổng quan ngành Dược phẩm trong giai đoạn Quý 1/2020 và cách các công ty Dược phẩm duy trì được sự bền vững qua khoảng thời gian “sóng gió” này nhé!

Bức tranh ngành Dược Việt Nam thời COVID-19

Khan hiếm nguyên liệu, chuỗi cung ứng bị đứt đoạn, doanh thu kênh OTC (kênh bán lẻ và thuốc không kê đơn) tăng mạnh trong khi thu nhập từ kênh ETC (kênh thuốc kê đơn) vẫn “dậm chân tại chỗ” là những cụm từ được nhiều người nhắc đến trong thời gian vừa qua. Dịch bệnh COVID-19 xuất hiện đem theo những rắc rối không thể lường trước và cả những vấn đề “nhức nhối” đã tồn đọng từ lâu trong ngành Dược Việt Nam, mà theo các chuyên gia nhận định, thì cần phải sớm được khắc phục trong thời gian tới.

1. Thiếu hụt nguồn cung trầm trọng do chuỗi cung ứng bị “đứt gánh giữa đường”

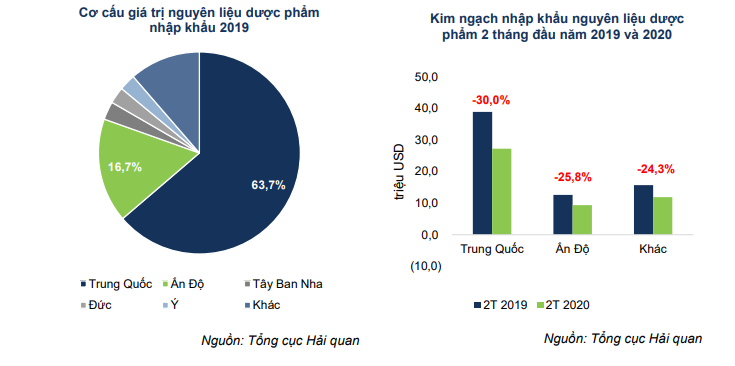

Trong nhiều năm qua, Việt Nam vẫn luôn là một trong những quốc gia bị phụ thuộc phần lớn vào các nguồn nguyên liệu sản xuất dược phẩm nước ngoài, tỷ lệ lên tới 80-90%. Trong đó, Trung Quốc và Ấn Độ là hai thị trường chiếm tỷ trọng cao nhất khi chiếm tới hơn 80% - với tỷ lệ lần lượt dành cho từng quốc gia là 63,7% và 16,7% trong năm 2019.

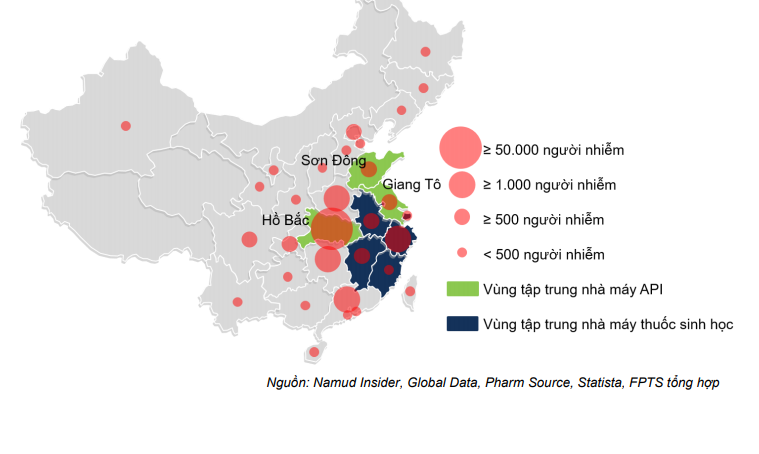

Do ảnh hưởng từ đại dịch COVID-19, từ cuối năm ngoái, nhiều nhà máy sản xuất API (là một thành phần hoạt chất của dược phẩm) ở Trung Quốc, đặc biệt ở các tỉnh như Hồ Bắc, Giang Tô và Sơn Đông đã phải tạm ngưng hoạt động. Chính sách xuất khẩu khẩn cấp một số API thiết yếu thuộc nhóm giảm đau - hạ sốt và nhóm vitamin của Ấn Độ cũng phải bị hạn chế do không nhận được nguyên liệu ban đầu từ Trung Quốc trong Quý 1/2020.

Bản đồ nơi tập trung các nhà máy dược và số ca nhiễm COVID-19 tại Trung Quốc, 23/03/2020 (Nguồn: Namud Insider, Global Data, Pharm Source, Statista)

Bản đồ nơi tập trung các nhà máy dược và số ca nhiễm COVID-19 tại Trung Quốc, 23/03/2020 (Nguồn: Namud Insider, Global Data, Pharm Source, Statista)

Điều này phần nào đã khiến cho kim ngạch nhập khẩu nguyên liệu dược phẩm từ Trung Quốc và Ấn Độ trong 2 tháng đầu 2020 lần lượt chỉ đạt 27,2 triệu USD (giảm 30,0% yoy) và 9,4 triệu USD (giảm 25,8% yoy). Tổng giá trị nguyên liệu dược phẩm nhập khẩu ở Việt Nam do đó cũng giảm 30,8% so với cùng kỳ 2019, đạt 46,5 triệu USD.

Đây là một thực tế đáng buồn song cũng là hồi chuông cảnh báo cho nền Dược phẩm Việt Nam về mức độ phụ thuộc quá lớn trong việc sử dụng các nguyên liệu dược phẩm nước ngoài. Đồng thời một lần nữa nhấn mạnh tầm quan trọng của việc xây dựng các nhà máy sản xuất thuốc đạt tiêu chuẩn quốc tế, góp phần vào giảm lượng nhập khẩu nguyên liệu để bào chế thuốc.

2. Doanh thu kênh OTC tăng mạnh trước nhu cầu tích trữ và tâm lý bảo vệ sức khỏe của người dân trong mùa dịch

Không có gì ngạc nhiên khi doanh thu kênh OTC (là các loại thuốc có thể bán mà không cần kê đơn, cũng chính là một kênh bán lẻ của các nhà thuốc, quầy thuốc) tăng mạnh trong tháng 2/2020 vừa qua, đạt khoảng 164-168% so với cùng kỳ 2019 (theo Kantar Vietnam Worldpanel). Xu hướng thực tế cho thấy, điều này xảy ra nhờ 3 nguyên nhân chính sau:

- Nhu cầu cho các sản phẩm phòng bệnh như khẩu trang và nước rửa tay tăng cao. Mặc dù vậy, ảnh hưởng tới các doanh nghiệp Dược của Việt Nam thì không tích cực cho lắm do khẩu trang hay nước rửa tay đều không phải mặt hàng kinh doanh chính của các doanh nghiệp dược phẩm. Thêm vào đó, việc thị phần bị phân mảnh với sự cạnh tranh của hơn 100 doanh nghiệp sản xuất vật tư y tế, sản phẩm vệ sinh cá nhân hoặc/và mỹ phẩm cũng là điều cần phải lưu ý.

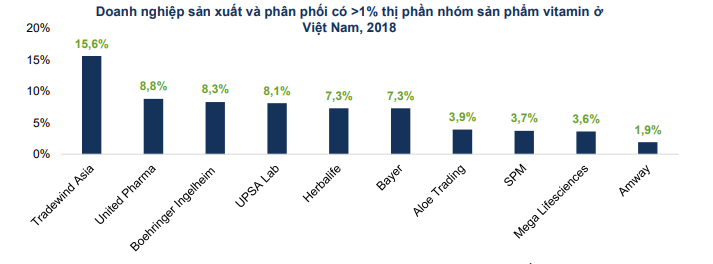

- Nhu cầu tăng cho các sản phẩm vitamin và tăng cường miễn dịch, tuy nhiên đây là thị phần thuộc về các sản phẩm nước ngoài. Sức cạnh tranh của các sản phẩm bảo vệ sức khỏe/thực phẩm chức năng nội địa thấp bởi số lượng doanh nghiệp Việt Nam có khả năng sản xuất giảm từ 4.190 doanh nghiệp xuống 300 doanh nghiệp sau khi Nghị định 15/2018/NĐ-CP siết chặt tiêu chuẩn sản xuất HS-GMP cho sản phẩm bảo vệ sức khỏe/thực phẩm chức năng từ tháng 07/2019.

(Nguồn: Euromonitor International)

(Nguồn: Euromonitor International)

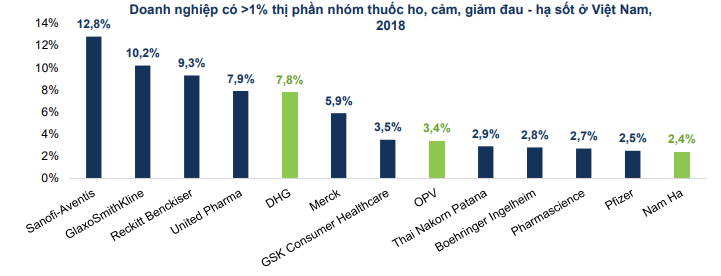

- Nhu cầu tích trữ các dòng thuốc phổ thông như giảm đau – hạ sốt, thuốc ho, dung dịch nhỏ mắt – mũi tăng cao. Tuy nhiên, thị phần cũng thuộc về các sản phẩm nước ngoài. Các doanh nghiệp có thị phần >1% trong nhóm thuốc ho, cảm, giảm đau – hạ sốt ở Việt Nam chiếm 74,1% thị phần nhóm thuốc cùng tác dụng ở kênh OTC, trong đó các sản phẩm nước ngoài chiếm 81,6% (Panadol – GlaxoSmithKline, Strepsils – Reckitt Benckiser, Decolgen – United Pharma, Toplexil – Sanofi, v.v.) và các sản phẩm nội địa chỉ chiếm 18,4% (Hapacol Cold & Flu – DHG, Ameflu – OPV, Coldi-B và Bổ Phế Chỉ Khái Lộ – Nam Hà)

(Nguồn: Euromonitor International)

(Nguồn: Euromonitor International)

3. Mặc sóng gió, kênh ETC vẫn “đứng yên” trước cơn bão COVID-19

Kênh ETC là kênh thuốc bán theo đơn của bác sĩ. Mà hiện nay, nhu cầu cho các sản phẩm đấu thầu chưa tăng do chưa hoạt chất nào được cấp phép và khuyến cáo sử dụng trên bệnh nhân nhiễm COVID-19 (trừ các loại hoạt chất được sử dụng trong phạm vi thử nghiệm lâm sàng), bởi chưa có đủ chứng minh về hiệu quả và an toàn của bất kỳ loại thuốc/vắc-xin nào cho vi-rút SARS-CoV-2.

Theo Viện Nghiên cứu Dị ứng và Bệnh Truyền nhiễm Quốc gia Hoa Kỳ, quá trình hoàn thiện nghiên cứu và cấp phép vắc-xin cho COVID-19 cần ít nhất 12-18 tháng. Phác đồ điều trị hiện tại được công bố bởi Bộ Y tế tập trung vào việc điều trị suy hô hấp theo khuyến cáo của Tổ chức Y tế Thế giới (WHO) về các phương pháp cung cấp oxy cho nhu cầu chuyển hóa của tế bào (như liệu pháp oxy, đặt ống nội khí quản và thở máy xâm nhập) (theo VITIC – Trung tâm Thông tin Công nghiệp và Thương mại – Bộ Công thương).

(Nguồn: báo ấp bắc điện tử)

(Nguồn: báo ấp bắc điện tử)

Vì vậy, triển vọng kênh ETC tiếp tục chịu ảnh hưởng bởi Thông tư 15/2019/TT-BYT (quy định lại quy chế đấu thầu), với lợi thế thuộc về các doanh nghiệp nội địa có đầu tư cho sản xuất tiêu chuẩn cao cấp (như EU-GMP). Điều này giúp người dân được hưởng lợi từ các ưu tiên trong chính sách đấu thầu với việc sản phẩm nội địa có chất lượng tương đương với sản phẩm nước ngoài nhưng giá lại thấp hơn.

Các doanh nghiệp dược Việt Nam được gì và mất gì sau đại dịch COVID-19?

Theo nghiên cứu, dịch bệnh COVID-19 sẽ chỉ ảnh hưởng xấu đến nguồn cung nguyên liệu của các doanh nghiệp dược Việt Nam trong thời gian ngắn hạn. Từ cuối tháng 02/2020, một số cơ sở sản xuất nguyên liệu dược phẩm ở Trung Quốc đã hoạt động trở lại. Việc nhập khẩu nguyên liệu từ Trung Quốc tại Ấn Độ được kỳ vọng sẽ bắt đầu lại trong Quý 2/2020, giúp Ấn Độ dỡ bỏ quy định hạn chế xuất khẩu các dòng hoạt chất thuộc nhóm giảm đau – hạ sốt và vitamin.

Các doanh nghiệp không đủ nguồn nguyên liệu dự trữ cho Quý 1/2020 bị ảnh hưởng nhiều nhất, trong đó có DMC, DHG và SPM (giả sử công suất sản xuất tương đương 2019). Nếu dịch bệnh kéo dài sang Quý 2 2020 thì các doanh nghiệp có khả năng tìm nguồn cung khác ngoài Trung Quốc và Ấn Độ.

Các doanh nghiệp phụ thuộc ít hơn vào nguồn nguyên liệu từ Trung Quốc sẽ chịu mức độ ảnh hưởng thấp hơn, gồm các doanh nghiệp sản xuất Tân dược với nguồn nguyên liệu chất lượng cao từ Châu Âu (vd: IMP) và các doanh nghiệp sản xuất Đông dược có khả năng tự trồng trọt, thu hái, chiết xuất và cung cấp dược liệu (vd: TRA, OPC).

(Nguồn: BCTC các doanh nghiệp)

(*)Đã điều chỉnh cho giá trị các nguyên liệu sắp hết hạn trong năm 2020

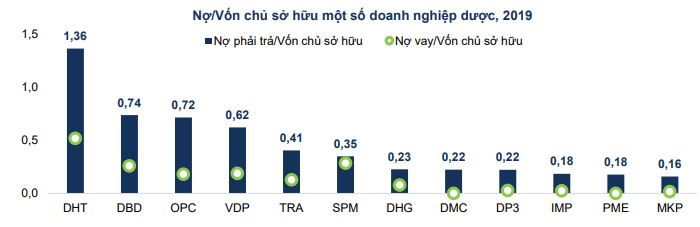

Cơ cấu tài chính an toàn là lợi thế của đa số các doanh nghiệp Dược có được trong bối cảnh dịch bệnh. Ngoại trừ DHT, tỷ lệ nợ phải trả trên vốn chủ sở hữu các doanh nghiệp dược được duy trì ở mức <0,8 lần, trong đó tỷ lệ nợ vay trên vốn chủ sở hữu được duy trì ở mức <0,3 lần. Nhờ vậy, các doanh nghiệp Dược không phải chịu áp lực trả nợ cao trong hoàn cảnh nền kinh tế bị đình trệ bởi dịch bệnh.

Với DHT, mảng thương mại (phân phối sản phẩm cho doanh nghiệp khác) tạo ra nguồn doanh thu chính, chiếm 65,5% cơ cấu doanh thu. Các khoản nợ ngắn hạn chiếm 98,8% nợ phải trả, trong đó các khoản nợ vay chiếm 38,5% và các khoản nợ nhà cung cấp và khách hàng chiếm 55,7%. Nếu không được giãn thời gian trả nợ, DHT phải đối mặt với áp lực trả nợ cao trong bối cảnh dịch bệnh bởi cơ cấu tài chính thiếu an toàn nhất so với các doanh nghiệp khác trong ngành.

(Nguồn: BCTC các doanh nghiệp)

(Nguồn: BCTC các doanh nghiệp)

1. Công ty Cổ phần Dược phẩm Imexpharm (IMP)

Về đầu vào, Imexpharm không bị ảnh hưởng nhiều bởi đại dịch COVID-19 khi tổng tỷ trọng giá trị nguyên liệu nhập từ Trung Quốc và Ấn Độ chỉ chiếm khoảng 50%, và đa phần nguyên liệu hoạt chất chính được nhập từ Châu Âu và Châu Mỹ.

Về hoạt động sản xuất, COVID-19 đã làm chậm kế hoạch của nhà máy IMP4. Nhà máy Non-beta-lactam Bình Dương (IMP4) đã hoàn thành xây dựng và đạt chuẩn WHO-GMP, nhưng quá trình xét duyệt chuẩn EU-GMP dự kiến sẽ hoàn thành trong Q2 2020, chậm 1 quý so với tiến độ dự kiến ban đầu do việc di chuyển của các chuyên gia và đối tác từ Châu Âu sang Việt Nam bị ảnh hưởng bởi dịch bệnh. Vì vậy, kế hoạch sản xuất 20 sản phẩm non-beta-lactam để đấu thầu vào nhóm 2 kênh ETC tại nhà máy IMP4 bị lùi từ đầu Q3 2020 sang đầu Q4 2020. Tuy nhiên, điều này được cho là ảnh hưởng ít tới Imexpharm do giá trị sản xuất dự kiến của IMP4 trong năm đầu hoạt động ước tính chỉ chiếm 5,4% tổng giá trị sản xuất của IMP năm 2020.

Về đầu ra, COVID-19 ảnh hưởng tích cực tới một số sản phẩm ở kênh OTC của IMP do nhu cầu tích trữ của người tiêu dùng tăng. Đồng thời, với việc sở hữu tiêu chuẩn sản xuất EU-GMP, IMP có lợi thế cạnh tranh ở kênh ETC do sản phẩm có giá thấp hơn 25-30% so với các sản phẩm nước ngoài và không phải cạnh tranh với các sản phẩm có tiêu chuẩn thấp hơn.

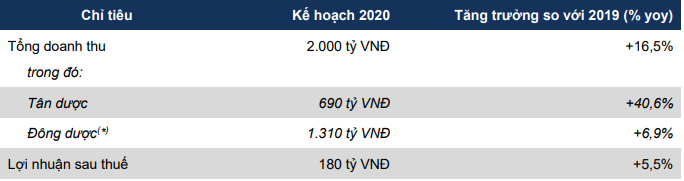

Tổng doanh thu của IMP trong 2 tháng đầu năm 2020 đạt 162,2 tỷ VNĐ (+6,4% yoy), trong đó hàng IMP được nhượng quyền sản xuất và phân phối ở kênh OTC cho các đối tác nước ngoài như Sandoz, Pharmascience, Union Pharma, v.v. đạt 19,4 tỷ VNĐ (+53,0% yoy), giúp tỷ trọng doanh thu từ kênh OTC chiếm 79,5%. Lợi nhuận trước thuế đạt 24,9 tỷ VNĐ (+1,6% yoy). IMP giữ nguyên kế hoạch doanh thu và lợi nhuận cho năm 2020, không điều chỉnh trong bối cảnh dịch bệnh:

(Nguồn: IMP)

(Nguồn: IMP)

2. Công ty Cổ phần Traphaco (TRA)

Về đầu vào, tương tự như Imexpharm, Traphaco không chịu ảnh hưởng quá nhiều từ COVID-19 lên nguồn cung nguyên liệu sản xuất, do đơn vị này sử dụng 2 nguyên liệu chính là Đông dược và Tân Dược:

- Nguyên liệu Đông dược được TRA ký hợp đồng và đào tạo nông dân tại các tỉnh Lào Cai, Hòa Bình, Phú Thọ, Nam Định, Phú Yên trồng trọt và thu hái dược liệu chủ lực theo tiêu chuẩn WHO-GACP trên tổng diện tích hơn 36.300 ha (2019), có khả năng cung cấp 88,4% toàn sản lượng nguyên liệu sử dụng hàng năm.

- Nguyên liệu Tân dược được TRA dự trữ đủ dùng cho đến hết Quý 2/2020. Trong trường hợp dịch kéo dài, TRA cũng đã có sẵn các phương án dự phòng với nguồn cung thay thế từ Ấn Độ (đối với hoạt chất) và Việt Nam (đối với tá dược và bao bì).

Về sản xuất, COVID-19 làm chậm tiến độ chuyển giao công nghệ các sản phẩm từ Daewoong Pharmaceutical cho TRA do việc di chuyển của các chuyên gia từ Hàn Quốc tới Việt Nam bị hạn chế. Do vậy, việc phân phối 07 sản phẩm mới theo công nghệ của Daewoong Pharmaceutical được TRA lùi sang đầu năm 2021.

Về đầu ra, doanh thu chủ lực từ các sản phẩm Đông dược của TRA giảm khoảng 20% yoy trong Quý 1/2020 do nhu cầu tích trữ của người tiêu dùng tập trung ở nhóm thuốc giảm đau – hạ sốt và vitamin tổng hợp. Không bỏ cuộc trước khó khăn, TRA tập trung vào một số sản phẩm thuốc nước hỗ trợ phòng dịch khác như Antot Thymo2 , thuốc ho Methorphan, nước súc miệng T-B và nước muối NaCl rửa mắt, mũi.

Tổng doanh thu của TRA trong 2 tháng đầu năm 2020 ước giảm khoảng 16%. TRA chia sẻ nếu dịch bệnh được kiểm soát trong tháng 04/2020, doanh nghiệp sẽ giữ mục tiêu hoàn thành kế hoạch doanh thu và lợi nhuận cho năm 2020:

(Nguồn: Traphaco)

(Nguồn: Traphaco)

3. Công ty cổ phần Dược Hậu Giang (DHG)

Dù kênh OTC là kênh phân phối chính của DHG với doanh thu từ OTC chiếm tới hơn 85% tổng doanh thu toàn công ty. Trên 60% doanh thu các sản phẩm doanh nghiệp tự sản xuất đến từ các mặt hàng kháng sinh, giảm đau – hạ sốt, trong khi đó thị phần thuốc Hapacol chiếm tới 7,8% tổng giá trị tiêu thụ các thuốc nhóm ho, cảm, giảm đau – hạ sốt ở Việt Nam trong năm 2018.

Nhưng nghiên cứu cho thấy, triển vọng của DHG sẽ bị ảnh hưởng nặng nề từ dịch bệnh COVID-19, do hơn 80% nguyên liệu sản xuất dược phẩm của DHG phụ thuộc vào nguồn nhập khẩu, nguồn nguyên liệu dự trữ chỉ chiếm 13,8% giá trị sản xuất trong năm, không đủ đáp ứng cho Q1 2020 nếu hoạt động với công suất tương đương năm 2019. Đồng thời, các nhà máy sản xuất đã chạy gần tối đa công suất, khó có thể mở rộng để đáp ứng nhu cầu tăng lên đột ngột ở kênh OTC.

Chính vì lẽ đó, DHG không đặt mục tiêu tăng trưởng doanh thu trong năm 2020, thay vào đó là cắt giảm chi phí để cải thiện lợi nhuận.

(Nguồn: DHG)

(Nguồn: DHG)

Tạm kết

Trong bối cảnh dịch bệnh COVID-19 đang có dấu hiệu giảm dần tại Việt Nam, cùng với việc hai nguồn cung nguyên liệu lớn nhất cho nước ta là Trung Quốc và Ấn Độ đã bắt đầu mở cửa trở lại, ngành Dược phẩm Việt Nam đã chỉ phải chịu ảnh hưởng ngắn hạn từ dịch bệnh, cũng như sớm trở lại mạnh mẽ sau “cơn bão” COVID-19. Điều này được cho là nhờ những hiệu quả trong việc tìm kiếm nguồn cung hợp lý của các doanh nghiệp Dược phẩm Việt, khiến cho đầu ra ở thị trường nội địa không bị ảnh hưởng đáng kể, bất chấp tiến độ hợp tác giữa các doanh nghiệp dược phẩm Việt Nam và các đối tác nước ngoài bị trì hoãn trong thời gian dịch bệnh hoành hành. Tuy nhiên, trong tương lai, ngành Dược phẩm Việt vẫn còn phải cố gắng nhiều hơn nữa, giảm bớt sự phụ thuộc từ nguồn cung nước ngoài nếu muốn có đủ tiềm lực và khả năng để đương đầu với những thử thách gian nan hơn nữa trong tương lai.

Tô Linh - MarketingAI

Theo FPTS

Bình luận của bạn