Bạn có biết rằng…

- Singapore là một trong những thị trường duy nhất trên toàn cầu có mức độ thâm nhập đối với thanh toán không tiếp xúc lên đến 90%?

- Ở Thái Lan, ví kỹ thuật số được sử dụng trong gần một phần tư giao dịch thương mại điện tử và dự kiến sẽ chiếm 28% thị phần thanh toán tổng thể trong năm nay?

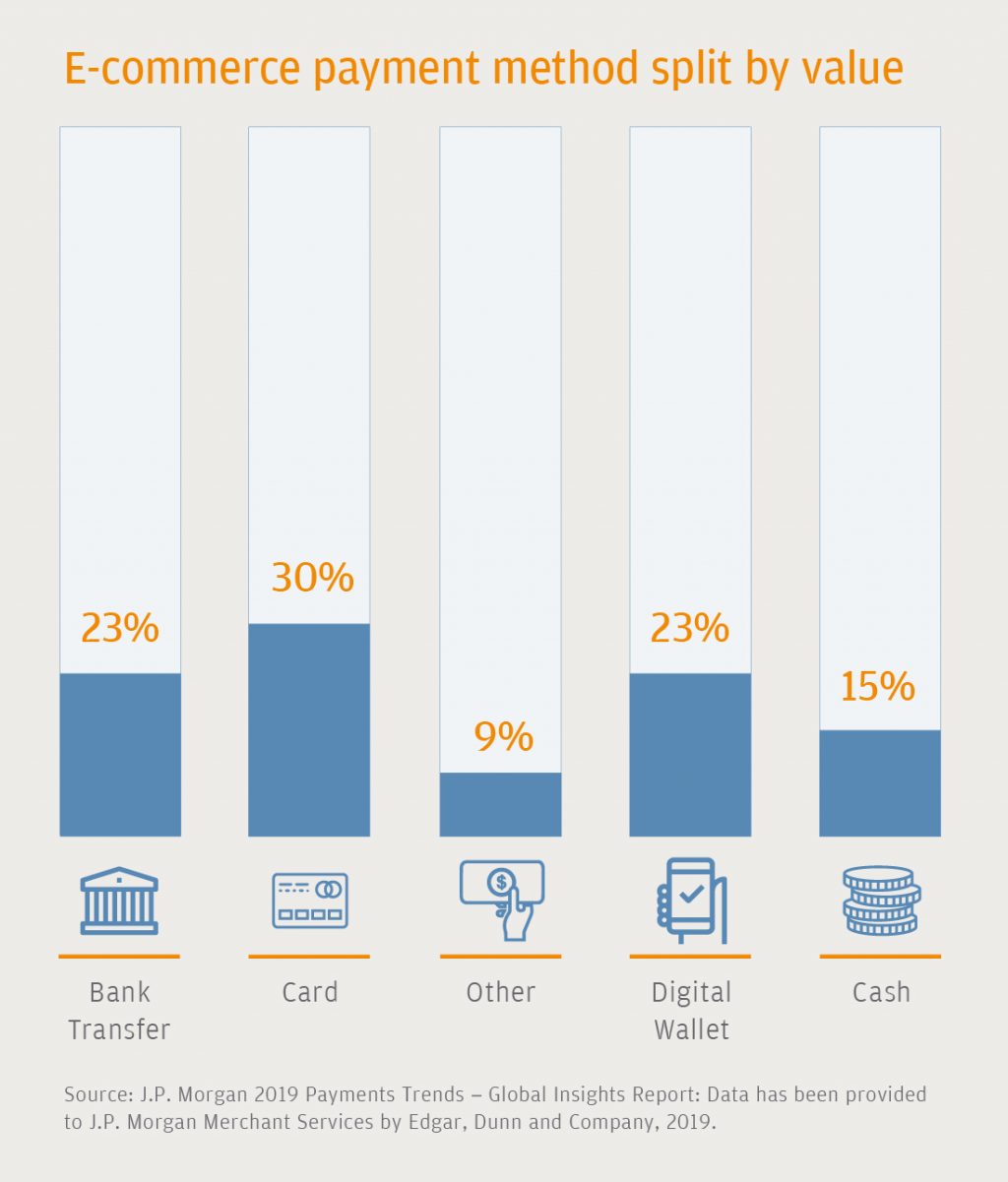

Ví kỹ thuật số hiện được sử dụng để thanh toán cho 23% giao dịch thương mại điện tử ở Thái Lan, liên quan đến chuyển khoản ngân hàng. Việc sử dụng ví kỹ thuật số được dự báo sẽ tăng với tốc độ tăng trưởng kép hàng năm là 18% đến năm 2021, chiếm 28% thị phần thanh toán. Thương hiệu phổ biến ở Thái Lan bao gồm PayPal, TrueMoney và AirPay

Ví kỹ thuật số hiện được sử dụng để thanh toán cho 23% giao dịch thương mại điện tử ở Thái Lan, liên quan đến chuyển khoản ngân hàng. Việc sử dụng ví kỹ thuật số được dự báo sẽ tăng với tốc độ tăng trưởng kép hàng năm là 18% đến năm 2021, chiếm 28% thị phần thanh toán. Thương hiệu phổ biến ở Thái Lan bao gồm PayPal, TrueMoney và AirPay

- Gần 1/10 người Úc hiện đang sử dụng các sản phẩm ''mua ngay, trả sau'' (BNPL: Buy now, Pay later), với con số đã tăng gấp đôi trong năm 2020?

Như vậy, nói tóm lại, mỗi thị trường tại APAC đều có những điểm khác biệt riêng, nhưng tất cả đều gây chú ý về khả năng phục hồi và việc áp dụng công nghệ nhanh chóng. Xét trên diện rộng, chúng ta đang chứng kiến sự tiến bộ trong công nghệ của cả khu vực với tốc độ chuyển đổi siêu nhanh, với động lực chỉ có thể được khuếch đại bởi đại dịch COVID-19.

>>> Xem thêm: Paypal là gì? Hướng dẫn đăng ký Paypal đơn giản từ A - ZTác động của COVID-19 và khả năng ứng phó ngược lại

Trong bối cảnh thế giới đang phải học cách vượt qua những khó khăn do sự bùng nổ của đại dịch COVID-19 gây ra, các nền kinh tế và ngành công nghiệp cũng đang cố gắng hết sức để bắt đầu lại hoạt động kinh doanh của họ trong thế giới ''bình thường mới'' này. Đối với ngành dịch vụ tài chính (FSI), điều này có nghĩa là họ phải khởi động lại toàn bộ chiến lược ở nhiều cấp độ khác nhau, bao gồm cả cách họ đã tiếp cận với doanh nghiệp và sự tương tác của người tiêu dùng trước đây.

Kỳ vọng của người tiêu dùng trong năm qua đã phát triển với một tốc độ chưa từng thấy — và các công ty đang phải vật lộn để bắt kịp với những nhu cầu thay đổi này. Số hóa không còn là sự lựa chọn đối với các ngân hàng trên toàn khu vực nữa; thay vào đó, nó đã trở thành ưu tiên hàng đầu. Trên thực tế, 75% ngân hàng cấp 1 trong khu vực có kế hoạch triển khai các giải pháp tự động hóa thông minh trên quy mô lớn vào năm 2022.

(Ảnh: Internet)

(Ảnh: Internet)

Nhu cầu về sự tương tác hiệu quả của khách hàng và trải nghiệm được cá nhân hóa chưa bao giờ trở nên cấp thiết như thế và trước sự xuất hiện của COVID-19, sự cấp thiết này còn được đẩy lên mức độ cao hơn nhiều.

Những hướng dẫn về chiến lược marketing đang được các CMOs của các công ty này xem xét lại để tìm ra các phương pháp tốt nhất trong bối cảnh hiện nay, giúp cải thiện trải nghiệm khách hàng, mức độ tương tác và lòng trung thành. Nếu các doanh nghiệp có thể tận dụng tốt sự ưa thích ngày càng tăng của người tiêu dùng đối với tiêu dùng kỹ thuật số, không tiếp xúc trên khắp các thị trường, thì họ có thể mở ra một cánh cổng mới để xây dựng và thúc đẩy lòng trung thành với thương hiệu.

Điều hướng mê cung giữa bảo mật dữ liệu và trải nghiệm khách hàng

Một điểm độc đáo của sự phát triển này là người tiêu dùng APAC tương đối cởi mở hơn trong việc chia sẻ dữ liệu của họ với các thương hiệu, so với người tiêu dùng ở Bắc Mỹ, Nam Mỹ và Châu Âu. Có một xu hướng chung, mang hướng ưu tiên cá nhân hóa và đòi hỏi chất lượng phục vụ tốt hơn trong nhóm người tiêu dùng này: đó là có tới 69% người được hỏi ở APAC sẵn sàng đánh đổi dữ liệu cá nhân để đổi lấy các hình thức cải thiện trải nghiệm người dùng, theo một cuộc khảo sát gần đây. Sự cởi mở này từ phía người tiêu dùng đã khiến nhiều thương hiệu FSI ở Châu Á - Thái Bình Dương tiến tới chuyển đổi số nhanh hơn so với các thương hiệu tương đương ở các khu vực khác.

69% người được hỏi ở APAC sẵn sàng đánh đổi dữ liệu cá nhân để đổi lấy các hình thức cải thiện trải nghiệm người dùng (Ảnh: Internet)

69% người được hỏi ở APAC sẵn sàng đánh đổi dữ liệu cá nhân để đổi lấy các hình thức cải thiện trải nghiệm người dùng (Ảnh: Internet)

Tuy nhiên, điều này không có nghĩa là khách hàng ở đây không coi trọng quyền riêng tư của dữ liệu. Như Laurent Bertrand, CEO & Co-founder của BetterTradeOff (BTO), một nền tảng lập kế hoạch tài chính có trụ sở tại Singapore đã chỉ ra rằng: “Người dùng các nền tảng công nghệ ngày nay muốn biết liệu dữ liệu của họ có được sử dụng đúng cách hay không”.

Tầm quan trọng của quyền riêng tư và tác động của nó đối với người tiêu dùng là một vấn đề rất nóng và một trong những vấn đề mà các công ty ngay cả trong khu vực APAC cũng phải quan tâm. Các cơ quan chính phủ trên khắp khu vực Châu Á Thái Bình Dương đang vào cuộc và tăng cường giám sát lĩnh vực này. Ví dụ: cả Singapore và Thái Lan đều có Đạo luật bảo vệ dữ liệu cá nhân (PDPA) tuân theo các động thái quy định ở Châu Âu về quyền riêng tư, chẳng hạn như GRPR (Quy định chung về bảo vệ dữ liệu). Điều này có nghĩa là các thương hiệu dịch vụ tài chính cần phải suy nghĩ về việc họ đang sử dụng dữ liệu nào và dữ liệu này sẽ được chuyển hóa thành trải nghiệm khách hàng ra sao.

Triển khai dữ liệu để rèn luyện lòng trung thành của khách hàng và tạo sức mạnh cho một hệ thống công nghệ thành công

Báo cáo mới nhất năm 2020 của Hiệp hội Hệ thống Toàn cầu về Truyền thông Di động cho thấy 64% cư dân Châu Á - Thái Bình Dương đều đã sở hữu cho mình một chiếc smartphone và dự báo sẽ tăng lên 80% vào năm 2025. Khi thị trường và người tiêu dùng hiểu biết hơn về thiết bị di động, các thương hiệu có thể và sẽ có thể nói chuyện trực tiếp với nhiều khách hàng hơn. Sự thay đổi này cũng nhấn mạnh bản chất cá nhân hóa của nhiều phương tiện truyền thông di động — đó là người tiêu dùng giờ đây mong đợi các thương hiệu biết nhiều hơn về họ, thậm chí dự đoán được nhu cầu và cách tiếp nhận thông điệp ưa thích của họ. Và khi các thương hiệu không đạt được kỳ vọng về trải nghiệm được cá nhân hóa này, họ có nguy cơ đánh mất những người tiêu dùng này vào tay đối thủ cạnh tranh.

Rất may, hiện nay có những công nghệ có thể giúp các thương hiệu sử dụng dữ liệu từ nhiều điểm tiếp xúc dễ dàng hơn để hiểu cách mỗi khách hàng tương tác với họ — từ đó cung cấp trải nghiệm thương hiệu gắn kết hơn, được cá nhân hóa hơn.

Phạm Thị Thơm, CMO của AscendMoney, đơn vị điều hành của nhà cung cấp dịch vụ thanh toán điện tử TrueMoney có trụ sở tại Thái Lan cho biết, “Đại dịch đã mang lại cho chúng tôi cơ hội lớn để tiếp cận với người dân Thái Lan, những người hiện đã nhận thức rõ hơn về thanh toán không dùng tiền mặt”. Cô lưu ý rằng việc quản lý tất cả dữ liệu từ các nguồn khác nhau trong một đơn vị duy nhất là một thách thức, tuy nhiên theo quan điểm của cô, việc có dữ liệu về mọi giai đoạn trong hành trình của khách hàng “giống như nắm trong tay một mỏ vàng vậy.”

True Money kết hợp với ngân hàng VIB ra mắt ứng dụng thẻ tín dụng online (Ảnh: VNExpress)

True Money kết hợp với ngân hàng VIB ra mắt ứng dụng thẻ tín dụng online (Ảnh: VNExpress)

Để tận dụng lợi thế của việc thay đổi thái độ của người tiêu dùng và việc áp dụng kỹ thuật số đang diễn ra, các thương hiệu dịch vụ tài chính cần đầu tư thời gian vào việc xây dựng nền tảng công nghệ phù hợp để đáp ứng nhu cầu cụ thể của thương hiệu. Một cấu trúc dữ liệu là sự kết hợp có chọn lọc của các công nghệ khác nhau được tập hợp dựa trên mục tiêu kinh doanh của thương hiệu. Mặc dù mọi cấu trúc dữ liệu có thể khác nhau một chút, nhưng nếu thương hiệu của bạn đang tìm cách xây dựng sự hiểu biết về hành trình của khách hàng và đặt trải nghiệm kỹ thuật số của khách hàng lên hàng đầu, bạn có thể sẽ muốn sử dụng nền tảng dữ liệu khách hàng (CDP) để hỗ trợ quản lý hiệu ứng dữ liệu và nền tảng tương tác với khách hàng để nhắn tin và đảm bảo các hoạt động tương tác khác với người tiêu dùng diễn ra trơn tru.

Edward Kilian Suwignyo, CMO của Linkaja, một ứng dụng dịch vụ tài chính có trụ sở tại Indonesia, nhấn mạnh tầm quan trọng của việc xây dựng bức tranh toàn diện về từng khách hàng bằng cách kết hợp thông tin từ tất cả các kênh liên quan để công ty có thể cải thiện dịch vụ của mình. Ông nói, “thông qua hệ sinh thái thanh toán toàn diện của mình, chúng tôi có thể hiểu khách hàng và nhà cung cấp của mình, cung cấp quyền truy cập vào các sản phẩm và dịch vụ mà họ cần, để đạt được tiến bộ trong cuộc sống và kinh doanh.”

Hệ sinh thái thanh toán toàn diện của Linkaja (Ảnh: Internet)

Hệ sinh thái thanh toán toàn diện của Linkaja (Ảnh: Internet)

Tác động của một thế giới không có cookie đến hoạt động marketing

Một sự thay đổi lớn mà các công ty dịch vụ tài chính phải sẵn sàng hướng đến là vượt qua nỗi sợ hãi khi mà thế giới không có cookie bên thứ ba đang đến gần. Các nền tảng công nghệ lớn như Google và Apple đang loại bỏ việc sử dụng cookie bên thứ ba, vốn đã từng là công cụ quan trọng để theo dõi hành vi của khách hàng trên website. Để thích ứng với bối cảnh thay đổi này, các thương hiệu sẽ phải xây dựng bộ dữ liệu bên thứ nhất của riêng họ — hoặc hợp tác với các công ty sử dụng các phương pháp thay thế cho cookie bên thứ ba.

Để điều hướng quá trình chuyển đổi này, các công ty sẽ cần cởi mở trong việc sử dụng các phương pháp tiếp cận mới để sở hữu khách hàng dựa trên dữ liệu bên thứ nhất và được hỗ trợ bởi một chiến lược đa kênh phối hợp. Bằng cách đảm bảo rằng dữ liệu họ đang sử dụng được khách hàng chia sẻ một cách tự nguyện, các thương hiệu của FSI có thể mang đến những trải nghiệm cá nhân hóa, chu đáo và cẩn trọng hơn, được người nhận hoan nghênh và thúc đẩy kết quả kinh doanh tốt đẹp. Đối với hầu hết các thương hiệu, tỷ lệ chuyển đổi nhờ việc sử dụng cookie bên thứ ba có vẻ là một cam kết to lớn, nhưng lợi ích lâu dài hơn khi họ đầu tư vào phương pháp tiếp cận bên thứ nhất sẽ sớm được đền đáp. Việc thực sự là khách hàng đầu tiên trong trải nghiệm và chiến lược marketing mới theo hướng này có thể mang tới một điểm khác biệt cho doanh nghiệp và những thay đổi trong bối cảnh hiện nay đang thúc đẩy nhu cầu đổi mới của các thương hiệu.

>> Xem thêm: 5 chìa khóa quan trọng giúp tạo ra giá trị với dữ liệu bên thứ nhấtKết

Khi thế giới dần phục hồi sau đại dịch COVID-19, đây là thời điểm thích hợp để các công ty chuẩn bị cho những gì xảy ra tiếp theo — thúc đẩy họ phải hành động để nắm lấy công nghệ mới, cách tiếp cận mới và thực tế thị trường mới. Để đi tắt đón đầu, các thương hiệu dịch vụ tài chính cần tận dụng dữ liệu bên thứ nhất và hệ thống marketing tốt nhất trong ngành hiện nay để chuyển đổi cách họ tương tác với người tiêu dùng và cung cấp trải nghiệm kênh chéo, được cá nhân hóa, gắn kết mà khách hàng mong đợi.

Tô Linh - MarketingAI

Theo The Drum

>> Có thể bạn quan tâm: Vietnam Fintech Report 2020: Nhìn lại những điểm nhấn nổi bật và tiềm năng khai thác cho năm 2021

Bình luận của bạn